新型コロナウィルス対策特別融資

新型コロナウィルス対策特別融資

【新型コロナウィルス対策特別融資】緊急投稿 第5弾 4月7日発表 新型コロナウィルス対策特別融資制度第3弾が発表されました

(※なお、本日付記事の情報は現時点でわかる、かつ考えられる範囲のものになっており、不確かな部分もあり、正確な情報は取引金融機関に確認が必要になる旨をご了承ください)

4月7日に政府から発表されたか新型コロナウィルスの緊急融資制度の情報についてお知らせします。

過去の記事の内容から変更されている部分も多々ありますので、こちらが最新情報になります。

過去の特別融資に関する記事は、弊社HPバックナンバーをご覧ください。

3月6日 緊急投稿 第1弾 「新型コロナウィルス対策の緊急融資制度」の使い方はこうする!」

3月11日 緊急投稿 第2弾 「新型コロナウィルス対策特別融資の第2弾が発表されました!」

3月12日 緊急投稿 第3弾「新型コロナウィルス緊急融資制度の一覧と制度ごとのメリット・デメリットをまとめました」

3月27日 緊急投稿 第4弾 新型コロナウィルス緊急融資制度の使い方の注意点

3月27日 緊急動画!『新型コロナウィルス対策』 緊急融資制度解説

「無利子・無担保」特別融資制度が「民間金融機関」でも利用可能に!

新型コロナウィルス対策特別融資として、日本政策金融公庫と商工中金にて対応してきた「無利子・無担保」の融資制度が民間金融機関でも利用可能になります。

これまでコロナ特別融資制度は日本政策金融公庫と商工中金の「政府系金融機関」で対応してきましたが、申し込みがかなりの数になり受付・審査がパンク状態になっていることから、「民間金融機関」にも間口を広げるものです。

ただし、現時点では、今回の「無利子・無担保」の民間版は、都道府県の融資制度を通じた「利子補給」を行い、かつ「信用保証料の減免」を行うとの情報のみであり、この情報を前提とすると下記のことが言えます。

- 都道府県の融資制度は「保証協会保証」を前提としており、銀行独自のプロパー融資が「無利子・無担保」対応ではない

※民間金融機関では独自の「コロナ対策特別ファンド」の融資制度をスタートさせてますが、これは銀行独自の制度であり、今回の「無利子・無担保」とは同一のものではありません。 - 「利子補給」とあることから、企業は利息は払うことになり、後日「利子が補填」されることになる

※金利は引き下げがあるものの、いったんは支払うことになりますのでご注意を - 「保証料」が減免できる

※以前にもお話しした「セーフティーネット保証4号、5号」、さらに上乗せの「危機関連保証」を利用の際にかかる保証料が減免される。(減免方法の詳細はまだ分かりません) - 民間金融機関の「無利子」「無担保」制度とは、売上が20%以上減少となった場合の「セーフティーネット4号」、売上が5%以上減少となり業種指定のある「セーフティーネット5号」と絡めた商品かと思われます。

(所在の市区町村の認定書が必要です)かつ、保証協会の枠の扱いは「セーフティーネット枠」との合算ではないかと思われ、民間の間口を広げても、さらに「別枠」扱いとはならないでしょう。

繰り返しになりますが、今回は相談窓口を「政府系」+「民間」と広げることが一番の目的です。

「政府系」は「独自プロパー商品」として扱うが、「民間」はあくまで「保証協会保証付き」を絡めた融資です。

詳細は、お取引の金融機関に是非ご相談ください。

「無利子・無担保」の特別融資で「既存の公庫借入」・「既存の保証協会の借り換え」が可能に!

➀公庫の「無利子・無担保融資」にて既存の公庫借り入れの借り換えが可能

既に公庫から借りている借入金からの借り換えが可能になります。つまり金利を低減化でき、かつ期間を延ばせることで企業のキャッシュフロー改善になります。

<対象制度>

- 日本政策金融公庫

・新型コロナウィルス感染症特別貸付

・新型コロナウィルス対策マル経融資

・生活衛生新型コロナウィルス感染症特別貸付

・新型コロナウィルス対策衛経 - 商工中金

・危機対応融資

<金利引き下げ・実質無利子化の限度額>

- 日本政策金融公庫

中小事業 1億円 国民事業 3千万円 - 商工中金

1億円

<借り換え限度額※>

- 日本政策金融公庫

中小事業 3億円 国民事業 6千万円 - 商工中金

3億円

※限度額は新規融資分と公庫・商工中金の既往債務借り換え額の合計額です。

➁民間版の「無利子・無担保融資」にて既存の保証協会の借り換え・一本化が可能

今回の民間版の「無利子・無担保融資」は「保証協会保証」となりますから、既存の保証協会の借入を借り換える、または複数の借入を一本化させることで利息の低減・かつ期間を延ばせることで➀と同様にキャッシュフローの改善ができます。

ただし、「セーフティーネット4号」は100%保証(責任共有制度対象外)であり、4号で既存の「80%保証」(責任共有制度対象)の借り換えはできないと考えたほうがいいと思います。(100%と80%は保証料が異なり、かつ保証協会が公庫に払っている保険制度の関係です)

〇「100%」は「100%」との借り換え

〇「80%」は「80%」との借り換え

になることをご認識ください。(なお、借換えにはこれ以外の諸条件があるかもですのでご確認ください)

<対象要件>

- 個人事業主

売上高前年同月比▲5%以上 →「保証料ゼロ」+「金利ゼロ※」 - 小・中規模事業者

売上高前年同月比▲5%以上 →「保証料半分」

売上高前年同月比▲15%以上 →「保証料ゼロ」+「金利ゼロ※」

※金利低減期間は当初3年間限定

<融資上限>

3000万円

➂民間金融機関のプロパー借入を返済することは厳に慎むこと

3月27日付の記事にて「旧債振替」はご法度とお伝えしましたが、「旧債振替」とは保証協会借入にてプロパー商品を返済することを言います。

金融機関としてはリスクのある「プロパー」からリスクの少ない「保証協会融資」に借り換えることがメリットがあることになりますので、このような安易な提案をしてくる金融機関の申し出には安易に同調しないでください!

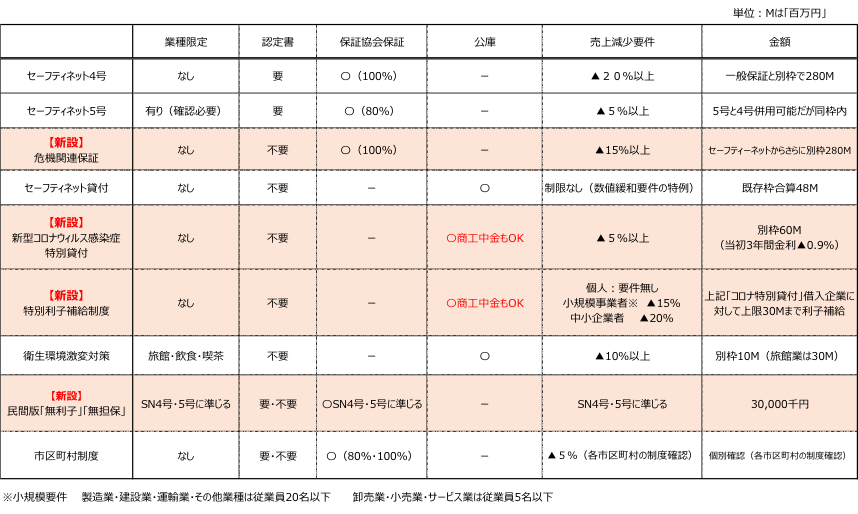

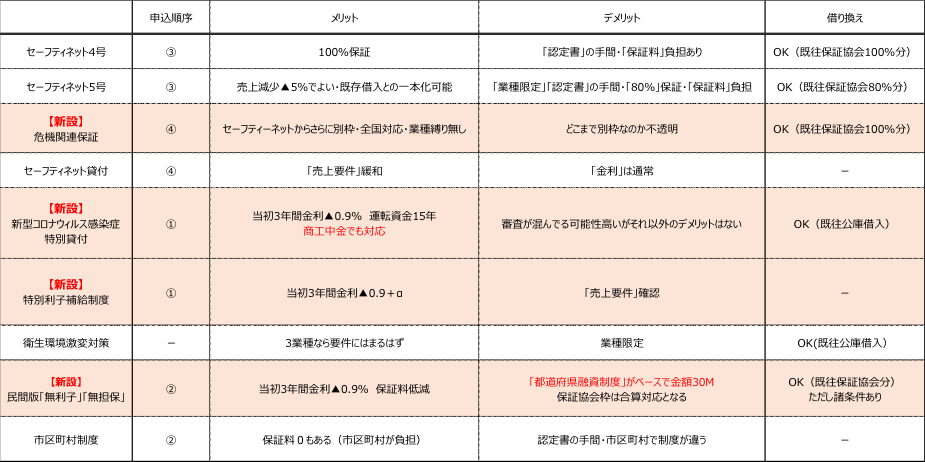

最後に現時点の情報にて「制度一覧」と「メリット・デメリット」を更新しましたのでご参考にしてください。

「新型コロナウィルス融資制度一覧 4月8日時点」

「新型コロナウィルス融資制度メリット・デメリット一覧 4月8日時点」

会社概要 よくあるご質問 お問い合わせ プライバシーポリシー

株式会社スペースワン

〒151-0053

東京都渋谷区代々木1-30-15 天翔代々木ビルS516

TEL:03-5351-1650

[受付時間:平日9:00 - 18:00]

© 2019 Space One