新型コロナウィルス対策特別融資

新型コロナウィルス対策特別融資

【新型コロナウィルス対策特別融資】緊急投稿 「新型コロナ・ウィルス対策の緊急融資制度」の使い方はこうする!

今週から政府より新型コロナ・ウィルス(以下コロナ)対策として中小企業の支援策が公表されました。支援策として

➀資金繰り対策

➁雇用調整助成金の特例措置

がありますが、今回は➀資金繰り対策にフォーカスを当ててお話をします。

※雇用調整助成金の支援策については、社労士等の専門家にお尋ねください。

緊急保証制度の内容

大きく分けて、「保証協会保証付き融資制度」と「日本政策金融公庫制度融資」のふたつに分かれます。

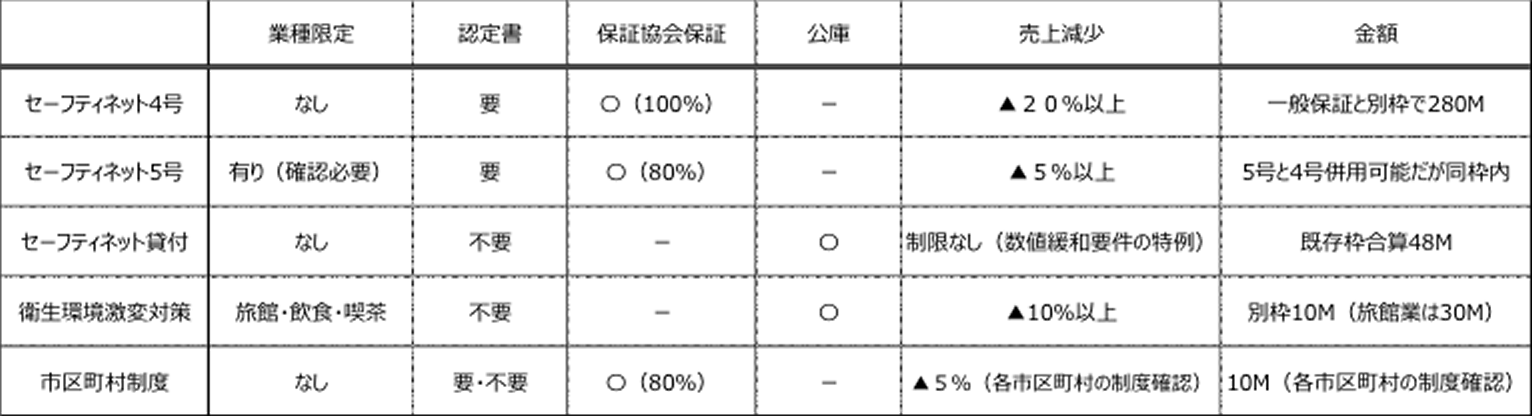

<緊急融資制度一覧>

➀セーフティーネット4号(業種縛り無し・売上20%減・100%保証)

- 申込者が指定を受けた地域において1年以上継続して事業を行っていること

- 指定を受けた災害(今回はコロナ)に起因して、その事業に係る当該災害等の影響を受けた

- 原則として最近1か月の売上高が前年同月比に比して「20%以上」減少しており、かつその後の2ヵ月間を含む3か月の売上高が前年同期比「20%以上」減少することが見込まれること。

- 「業種指定」はなく、「地域指定」となる(今回は47都道府県全て指定地域)

- 保証協会が100%保証する

- 所在市区町村の「認定書」が必要

➁セーフティーネット5号(業種縛りあり・売上5%減・80%保証)

- 指定業種※に属する事業を行っており、最近3か月間の売上高が前年同月比「5%以上」減少の中小企業者。

- または、指定業種に属する事業を行っており、製品等の原価のうち「20%」を占める原油等の仕入価格が「20%以上」上昇しているにも関わらず、製品等の価格に転嫁できていない中小企業者。

- 保証協会が80%保証する

- 所在市区町村の「認定書」が必要

※指定業種

経済産業省HPにて業種指定が分かります(3月6日より旅館・ホテル・食堂・フィットネスクラブの40業種が追加されてますので確認してください。)

https://www.meti.go.jp/press/2019/03/20200303002/20200303002.html

なお、➀と➁は通常の「一般枠」とは別の「特別枠」としてカウントしますので、「一般枠」とは別に最大2億8千万になります。ただしMAXで借りられるとは限りません。(返済期間は➀と➁ともに最大10年)

➂セーフティーネット貸付(業種縛りなし・売上高5%減)

➀、➁と名前が似ててややこしいですが、こちらは日本政策金融公庫の制度融資です。

- 最近の決算期における売上高が前期または前々期比「5%以上」減少している

- 最近3か月間の売上高が前年同期または前々年同期に比し「5%以上」減少しており、かつ、今後も売上の減少が見込まれる方

- 最近の決算期における純利益額または売上高経常利益率が前期または前々期比に比し悪化

- 返済期間は設備15年以内、運転8年以内

その他の詳細はこちらをご確認ください。

https://www.jfc.go.jp/n/finance/search/07_keieisien_m.html

限度枠は48,000千円(既存借入と合算)となっています。さらに2月14日より貸付要件を緩和し「売上高5%以上減少」といった数値要件に関わらず、今後の影響が見込まれる事業者も対象になります。

④新型コロナウィルスに感染症にかかる衛生環境激変特別貸付(3業種限定・売上10%減)

「旅館業」「飲食店」「喫茶店」の業種限定になります。

- 最近1か月の売上高が前年または前々年の同期と比較して「10%以上」減少しており、かつ今後も売上高の減少が見込まれること

- 中長期的に業況が回復し、発展することが見込まれていること

- 期間7年以内

なお、本制度は別枠10,000千円(旅館業は別枠30,000千円)

緊急融資制度の利用方法

➀借りやすい制度はどれか

今回の制度で借りやすいのを順番をつけると(借りやすいという表現は悪いですが)

1)セーフティネット4号

2)公庫セーフティー貸付

になります。

1)、2)ともに業種制限がなく、かつ1)は「100%」保証となることから金融機関としてリスクがないことから取り組みやすいはずです。公庫セーフティーは既存の借入額との合算となりますので、既に多くの借り入れをしている企業にはあまり出ない可能性もあります。

市区町村の認定書を取得するには3日ほど要しますのでまずは申請を先に行ってください。

申請書やその他必要書類は所在の役所HPをご覧ください。(セーフティーネット融資で検索すればあります)

➁5号認定企業はプロパーとの合わせ技も交渉を

5号認定は「80%」であることから金融機関も「20%」のリスクを抱えて融資をします。20%のリスクを受けるのであれば、「今回の緊急融資」+「プロパー融資」も交渉材料にしてみることをお勧めします。

➂リスケジュールを行っている企業にもチャンスあり

リスケジュールを現在行っている企業は原則新たな借入ができないのが一般的ですが、今回のセーフティーネット4号、5号は新たな融資の審査対象になりえるようです。

5号については、保証が「80%」で「20%」金融機関リスクになるので金融機関が嫌がる可能性がありますが4号は「100%」ですので金融機関も受け入れやすいと思います。

ただし、リスケを行っている全ての企業が対象になるとは思えません。リスケ中でも経営改善の努力が認められれば審査のテーブルに乗ると聞いております。リスケ中でも経営改善の結果を出している企業には朗報です。

④「セーフティーネット5号」と「各市区町村の制度融資」との合わせ技で「一本化」かつ「保証料」負担軽減

今回のコロナ対策では市区町村の特別融資制度も出ております。

たとえば、東京都に所在する企業に対しては、「セーフティネット5号」の認定書があり、東京都に融資を申し込むと「保証料の全額を都が負担」する制度が公表されております。

「5号」は「80%保証」となっており、既存に借りている保証協会の「80%」の借入金と一本化させることも可能です。詳しくは所在市区町村のHPをご確認ください。

「借りる」だけが全ての解決策ではない

ここが一番大事ですが、うまく借り入れが出来たとしても、今後の業績の見通しが芳しくなくお金が尽きてしまう企業も多発すると思います。この先6か月~1年の資金繰りをきちんと構築し、冷静な頭で判断をし、場合によっては「リスケジュール」の選択をせざるを得ないと思います。

いたずらに借入金を増やすのではなく、借りたお金を「生き金」にするためにも売上減少の状況でいかに事業改善を行っていくかが本質になることを最後にお伝えしておきます。

会社概要 よくあるご質問 お問い合わせ プライバシーポリシー

株式会社スペースワン

〒151-0053

東京都渋谷区代々木1-30-15 天翔代々木ビルS516

TEL:03-5351-1650

[受付時間:平日9:00 - 18:00]

© 2019 Space One