新型コロナウィルス対策特別融資

新型コロナウィルス対策特別融資

【新型コロナウィルス対策特別融資】緊急投稿 第3弾 新型コロナウィルス緊急融資制度の一覧と制度ごとのメリット・デメリットをまとめました

2020/03/12

3月11日に経済産業省からさらに新しい制度が3つ発表されましたが、これまで発表されている制度の一覧及び制度ごとのメリット・デメリットを私見ですが表にしてみました。

どの制度が一番いいのか?皆様の実情に合わせて、かつ他の制度との比較になればと思います。

個別の制度説明は過去の記事をご参照ください。

03月06日:【新型コロナウィルス対策特別融資】緊急投稿 「新型コロナ・ウィルス対策の緊急融資制度」の使い方はこうする!

03月11日:【新型コロナウィルス対策特別融資】緊急投稿 第2弾 新型コロナウィルス対策特別融資の第二弾が発表されました!

コロナウィルス緊急融資制度一覧

3月11日時点の情報より

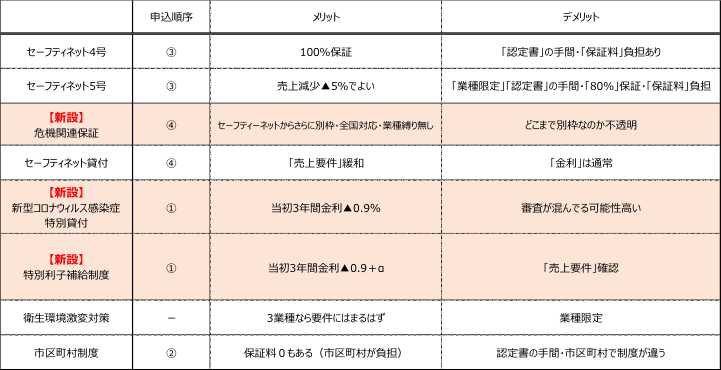

各緊急融資制度メリット・デメリット一覧

それぞれの制度でメリット・デメリット(そんなにデメリットというほどではないが)がありますが

- 保証協会のセーフティーネット4号・5号は「認定書」を取得する手間と「保証料を負担する」点がデメリットして挙げてます。(ただ普通は保証料を払うのは当たり前です)

- 保証協会で新設された「危機関連保証」については、一般枠・セーフティーネット枠を超えてさらに別枠対応となってますが、本当に別枠審査になるかが不明だと思います。(ノーガードで別枠にしないのでは)

- 公庫で新設された「コロナ特別貸付」「特別利子補給制度」がこの中では一番メリットがある制度だと思います。当初3年間の金利負担がかなり減りますし、据え置き期間5年を併用すると「当初3年間は元金・利息負担が実質ない」ことになります。

- 市区町村の制度は「保証負担が軽減される(最大は負担0)」になります。

左端に「申し込順序」ということで参考までに優先順位を入れてますが、これはあくまで私見ですので、皆様の実情に応じた制度を選択してください。

また、「認定書」取得のための役所は大変な混雑となっており、認定書もらえるまで時間がかかる可能性があります。

さらに金融機関も審査に時間がかかる可能性が高いことから資金繰りの緊急度に応じて選択してください。

会社概要 よくあるご質問 お問い合わせ プライバシーポリシー

事業再生、資金繰に強いコンサルティング会社

株式会社スペースワン

〒151-0053

東京都渋谷区代々木1-30-15 天翔代々木ビルS516

TEL:03-5351-1650

[受付時間:平日9:00 - 18:00]

© 2019 Space One